현재 헝가리 플라스틱 산업은 중요한 분기점에 직면했다. 가격 경쟁력 측면에서 아시아 및 중동에 비해 메리트가 부족했던 헝가리 플라스틱 산업은 최근 전 세계적으로 대두되고 있는 순환경제로의 전환 열풍을 맞이해 이를 순풍으로 재기를 도모하고 있지만 재활용 기술 부족으로 큰 어려움을 겪고 있다. 이에 국내의 우수한 재활용 기술 보유 기업들은 헝가리 현지 기업들과 협력 구축을 도모할 필요가 있다.

헝가리 플라스틱산업 동향

헝가리의 산업 전반 및 화학 산업에서 플라스틱 산업의 비중은 지난 3개년간 발전해 왔다. 플라스틱 산업은 2021년 전년 대비 45% 성장했다. 2021년 헝가리의 플라스틱 산업은 전체 산업에서 약 8% 비중을 차지했으며, 화학 산업에서는 약 40% 비중을 차지했다.

헝가리 플라스틱 산업 현황(단위 : Ft 십 억, US$ 백 만, %) / 자료. 2023년 헝가리 플라스틱 및 고무 산업 연감

헝가리 플라스틱 산업은 2016년부터 2018년까지 꾸준히 성장했으나, 2019년 및 2020년에는 순 매출액이 소폭 감소했다. 2020년에는 팬데믹의 영향으로 순 매출액이 감소했으나, 전체 산업 및 화학산업과 대비했을 때 그 폭은 적은 편이었다. 2021년에는 원자재 가격 급등과 헝가리 경제 성장으로 화학 및 플라스틱 산업의 생산액도 크게 증가했다.

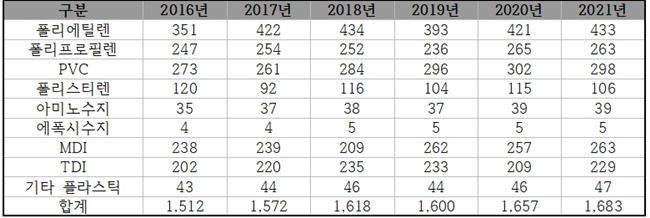

헝가리 플라스틱산업협회(MMSZ)의 보고서에 따르면 2021년 헝가리에서는 플라스틱 원자재가 168만 톤 생산됐으며, 이는 전년 대비 1.6% 증가한 수치며, 2016년 대비 11.3% 증가했다. 플라스틱 원자재 생산량은 2019년 소폭 감소했으나, 2016년부터 2021년까지 전반적으로 증가세를 보였다.

헝가리 플라스틱 원료 생산량(단위 : 천 톤) / 자료. 2023년 헝가리 플라스틱 및 고무 산업 연감

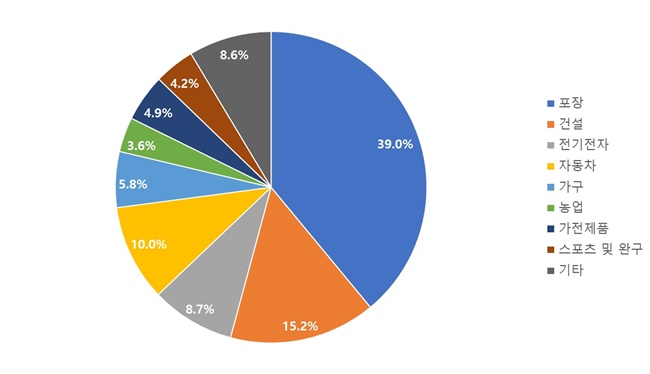

헝가리의 플라스틱 제품 사용 영역은 국제적인 트렌드와 유사하다. 대부분 포장산업과 건설 산업에 사용되며, 전기 전자 산업 및 자동차 산업의 사용 비중은 상대적으로 적은 편이다.

플라스틱 제품 사용 분야별 비중 / 자료. 2023년 헝가리 플라스틱 및 고무 산업 연감

수입 동향

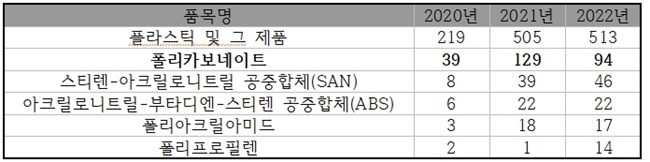

한국은 헝가리 플라스틱 산업에 있어 3위의 수출국이다. 헝가리는 대부분 유럽연합(EU) 역내에서 수입하고 있으며, 역외 아시아 국가 중에는 한국으로부터의 수입 규모가 가장 크다. 독일은 전체 수입액의 1/4 이상을 차지하고 있으며, 2위 수출국은 폴란드였다. 품목 중 폴리카보네이트 비중이 가장 높았으며 한국으로부터 전체 플라스틱 수입액 중 약 18.3%를 차지했다.

한국으로부터의 헝가리 수입 규모 (단위 : US$ 백 만) / 자료. Global Trade Atlas

주요 플라스틱 기업

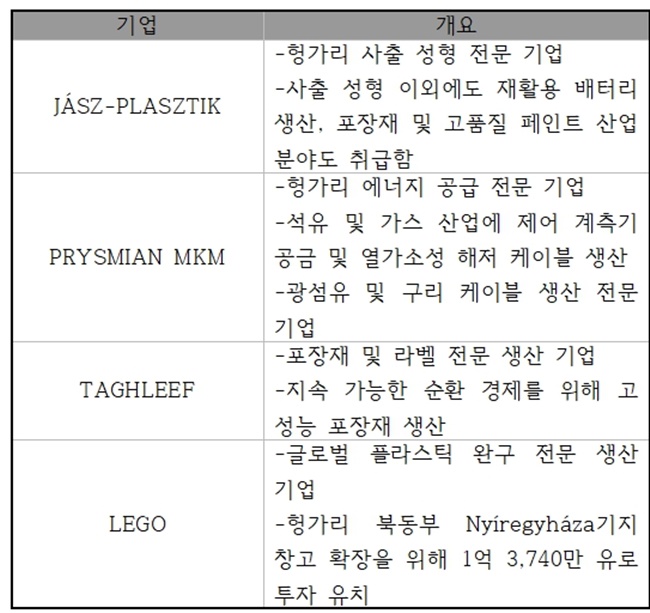

지난 3년간 1위부터 4위 순위의 헝가리 플라스틱 가공 기업은 동일한 4개 사가 차지했다. 3년간 3위와 4위는 TAGHLEEF와 LEGO로 동일했으며, 10위 이하 기업은 순위 변동이 있는 편이다. MMSZ에 따르면 상위 16개 기업에서 가공된 플라스틱이 전체의 52.2%를 차지한다고 한다. 1위부터 4위의 헝가리 플라스틱 주요 기업은 다음과 같다.

헝가리 플라스틱 기업(1위~4위) / 자료. KOTRA 부다페스트 무역관

향후 과제

헝가리 플라스틱산업협회 회원이자 myCEPPI Plastics Consulting 라슬로 버디(Laslo Budy) 전무이사는 KOTRA 부다페스트 무역관과의 인터뷰에서 “헝가리를 비롯한 유럽 플라스틱 산업은 단기적으로는 수요 부족 및 가격 하락의 문제에 직면해 있으며, 중장기적으로는 녹색 전환 및 순환 경제 전환으로 인한 도전에 직면해 있다”라고 밝혔다.

2019년 이후 폴리머 가격은 계속 하락했다. 업계 전문가들은 가격 하락의 원인을 비유럽 수입제품의 공급 과잉으로 보았다. 이후 2020년 코로나19 팬데믹으로 인해 가격이 크게 하락했으며, 2021년 10월 러시아와 우크라이나 전쟁으로 에너지 가격 급등 이후에도 가격이 크게 상승하지 않았다. 2023년 현재는 공급 과잉으로 인해 가격이 지속적으로 하락하고 있다.

현재 전문가들은 유럽 제품의 가격경쟁력이 아시아 및 중동에 비해 크게 떨어졌으며, 수출시장을 빼앗기고 있다고 이야기한다. 아시아의 에너지 가격은 유럽보다 낮으며, 이는 아시아 석유 및 석유화학 산업에 유리한 기반을 제공하고 있다. 유럽에 비해 다른 국가에서는 더 낮은 비용으로 제품을 생산할 수 있기 때문에 유럽의 가격경쟁력은 더욱 약화되고 있다. 이와 더불어 유럽의 경제적 상황이 수요 감속을 촉진했다.

이러한 가격경쟁력 약화가 유럽이 직면한 단기적 문제점이라면, 녹색전환 및 순환경제는 중장기적으로 플라스틱 산업이 넘어야 할 도전이자 기회이다. 유럽연합이 2050년 탄소중립 탈성을 위한 ‘EU 그린딜 및 플라스틱 순환경제 정책’ 등으로 인해 플라스틱 제조 기업이 준수해야 하는 요구사항이 늘어나고 있다. 이 때문에 업계 관계자들은 각종 재활용 비율 목표가 있지만, 현재로서는 해당 목표를 달성하기에 플라스틱 폐기물이 충분하지 않으며 적당한 기술이 없는 것이 현실 이라고 지적했다.

라슬로 전무이사는 플라스틱 쓰레기가 제대로 수거되지 않고 있기에 폐기물 양이 부족하다는 현실을 설명하며, 폐기물 관리에 전반적인 개선이 시급하다고 말했다. 헝가리에서는 2023년 7월 1일부터 폐기물 관리제도가 일부 변경돼 MOHU에 의해 관리되고 있다. 이러한 변화는 개선의 기회가 될 수 있다.

또한, 플라스틱 폐기물 관리에 적합한 기술의 부재 역시 문제로 꼽힌다. 라슬로 전무이사에 따르면 현재는 주로 플라스틱을 수집해서 세척하고 건조 후 분쇄, 혼합하는 방식을 기계적 재활용 방식을 통해 진행한다. 그러나 기계적 재활용이 반복될수록 동일한 플라스틱 품질을 달성하기는 어려워진다. 점차 플라스틱 산업은 더 비싸면서 투명도가 낮은 제품을 생산하게 될 수 있다. 결국 전문가들은 장기적으로는 화학적 재활용 방식을 채택해야 한다고 언급하지만 해당 기술의 이산화탄소 배출량 및 환경에 끼지는 영향이 명확하지 않다는 우려가 존재한다.

시사점

업계 관계자들은 한국산 플라스틱의 품질이 매우 우수하며 여러 유럽 기업이 이를 인정하고 있다고 이야기한다. 특히 한국산 폴리카보네이트 및 엔지니어링 플라스틱(SAN, ABS 등)에 대한 현지 수요가 안정적이라고 분석했다. 다만 현재 유럽연합이 처한 규제 환경을 고려했을 때, 추가적인 기회 요인이 있을 것으로 보인다.

특히 앞서 언급한 플라스틱 재활용 분야가 유망할 것으로 전망된다. 중장기적으로 플라스틱 재활용 목표를 달성하기 위해서는 우수한 재활용 기술이 필수적이다. 현재 유럽연합은 녹색경제로 전환하려는 의지가 매우 강력하나 실용적 기술이 다소 부족한 상황이므로, 우수한 재활용 기술을 보유한 대한민국 기업들은 현지 기업과의 파트너십 구축을 원활히 진행할 수 있을 것으로 전망된다.